С 1 июля 2020 года на территории Краснодарского края вводится специальный налоговый режим для самозанятых - «Налог на профессиональный доход»

Налог на профессиональный доход - это не дополнительный налог, а новый специальный налоговый режим. Переход на него осуществляется добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

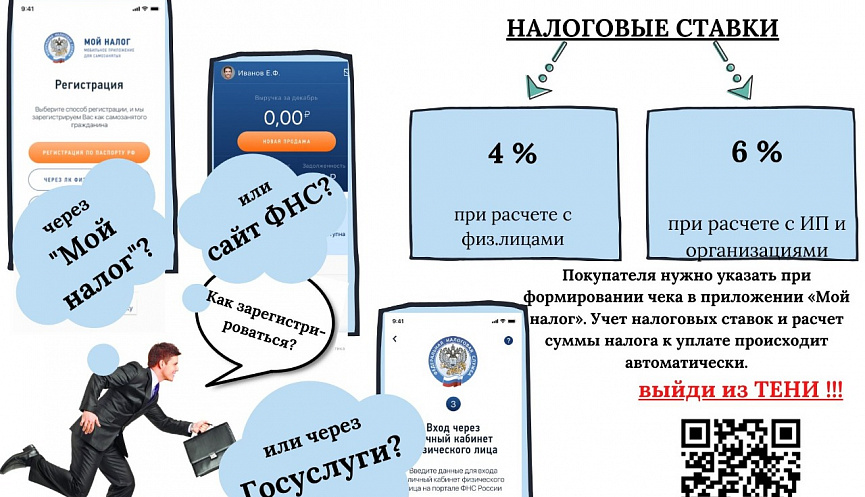

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке - 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

НЕТ ОТЧЕТОВ И ДЕКЛАРАЦИЙ

Декларацию представлять не нужно. Учет доходов ведется автоматически в мобильном приложении.

ЧЕК ФОРМИРУЕТСЯ В ПРИЛОЖЕНИИ

Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

Физическим лица НЕ надо платить НДФЛ

Физические лица, применяющие специальный налоговый режим, освобождаются от налогообложения налогом на доходы физических лиц.

МОЖНО НЕ ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ

Индивидуальные предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса Российской Федерации, не признаются плательщиками страховых взносов за период применения специального налогового режима.

ЛЕГАЛЬНАЯ РАБОТА БЕЗ СТАТУСА ИП

Можно работать без регистрации в качестве ИП. Доход подтверждается справкой из приложения.

ПРЕДОСТАВЛЯЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ

Сумма вычета - 10 000 рублей.

Ставка 4% уменьшается до 3%,

ставка 6% уменьшается до 4%.

Расчет автоматический.

НЕ НУЖНО СЧИТАТЬ НАЛОГ К УПЛАТЕ

Налог начисляется автоматически в приложении.

Уплата - не позднее 25 числа следующего месяца.

ПРОСТАЯ РЕГИСТРАЦИЯ ЧЕРЕЗ ИНТЕРНЕТ

Регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал Госуслуг.

Федеральным законом от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» установлено, что профессиональный доход - доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Налоговые ставки устанавливаются в следующих размерах:

1) 4 % в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

2) 6 % в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам.

Индивидуальные предприниматели, применяющие специальный налоговый режим, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации.

Физические лица, в том числе индивидуальные предприниматели (налогоплательщики) вправе перейти на специальный налоговый режим при соблюдении следующих условий:

- налогоплательщики, не осуществляют реализацию подакцизных товаров и товаров, подлежащих маркировке;

- налогоплательщики не осуществляют перепродажу товаров, имущественных прав, за исключением продажи, имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- налогоплательщики не занимаются добычей и (или) реализацией полезных ископаемых;

- налогоплательщики не имеют работников, с которыми они состоят в трудовых отношениях;

- налогоплательщики не ведут предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров;

- налогоплательщики не оказывают услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

- налогоплательщики не применяют иные специальные налоговые режимы, не ведут предпринимательскую деятельность, доходы от которой облагаются НДФЛ;

- доходы, учитываемые при определении налоговой базы, не превышают в текущем календарном году 2,4 миллиона рублей.

Налоговым периодом признается календарный месяц, уплата налога осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.